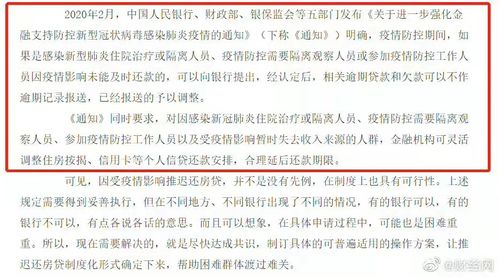

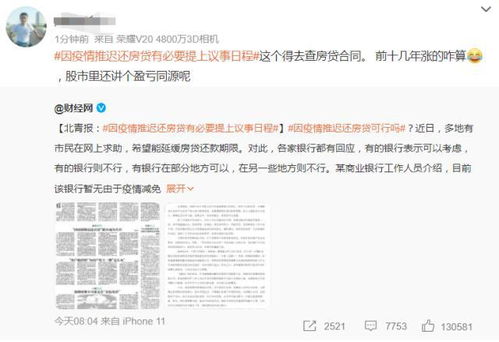

疫情对经济和人们生活产生了重大影响,许多人面临着收入减少甚至失业的困境,在这种情况下,房贷成为了许多家庭的沉重负担,将因疫情推迟还房贷提上议事日程是非常必要的,这不仅可以减轻购房者的经济压力,避免因无法按时还款而导致房屋被收回的风险,还可以促进房地产市场的稳定和复苏,政府和金融机构应该共同努力,制定合理的政策和措施,帮助购房者度过难关。

在过去的数年中,全球范围内的疫情如一场汹涌的风暴,给人们的生活和经济带来了前所未有的巨大冲击,在疫情那浓重的阴霾之下,众多行业仿佛被狂风肆虐,遭受了沉重的打击,许多家庭也深陷于前所未有的经济压力漩涡之中,在此种背景之下,房贷作为众多家庭至关重要的经济负担,其偿还状况自然而然地受到了广泛的关注,将因疫情推迟还房贷提上议事日程无疑具有极为重要的现实意义。

疫情的骤然爆发,犹如一记重锤,无情地砸向了经济的运转,导致经济活动出现了大幅的放缓,无数企业陷入停工停产的困境,失业率如脱缰的野马般急剧上升,居民收入也如同被乌云遮蔽的阳光,大幅减少,这些不利因素如同汹涌的潮水,对房贷还款产生了直接且深远的影响,许多人由于失去了工作或者收入锐减,根本无法按时偿还房贷,进而致使房贷逾期现象如雨后春笋般增多,据详实的统计数据显示,在疫情期间,全国范围内的房贷逾期率呈现出明显的上升态势,这无疑给银行和金融机构带来了不容忽视的风险。

疫情的阴霾不仅笼罩着人们的生活,还对房地产市场产生了深刻的影响,房地产市场犹如一艘在风浪中飘摇的巨轮,其低迷的态势愈发明显,房价如同断了线的风筝,一路下跌,许多购房者原本以为自己拥有的房产是稳固的资产,然而疫情的冲击却让他们的资产价值大幅缩水,这使得这些购房者也面临着巨大的经济压力,进而无法按时偿还房贷。

推迟还房贷的必要性

缓解家庭经济压力

疫情期间,众多家庭的经济状况宛如一艘在惊涛骇浪中艰难前行的小船,遭受了极为严重的影响,推迟还房贷无疑是给这艘小船增添了一副有力的桨,能够有效地缓解家庭的经济压力,让家庭有更为充裕的时间去从容应对疫情带来的一系列经济困难,这对于那些不幸失去工作或者收入大幅减少的家庭来说,无疑是雪中送炭,具有至关重要的意义。

稳定房地产市场

房地产市场作为国民经济的重要基石,其稳定与否如同大厦的根基是否稳固,关系到整个经济大厦的稳定与否,推迟还房贷就像是给房地产市场这潭池水注入了一股稳定的力量,可以避免因房贷逾期而引发的房地产市场恐慌和不稳定局面,这对于稳定房地产市场,促进经济复苏,无疑具有不可估量的意义。

减轻银行风险

房贷作为银行资产的重要组成部分之一,房贷逾期率的上升无疑如同在银行的资产上划开了一道口子,给银行带来了一定的风险,推迟还房贷则如同为银行的资产伤口敷上了一层良药,可以减轻银行的风险,避免因房贷逾期导致的银行资金链断裂这一严重后果,这对于维护金融稳定,保障国家经济安全,具有极其重要的意义。

推迟还房贷的实施方式

政府出台相关政策

政府可以果断出台相关政策,以彰显其对民众的关怀和支持,允许因疫情导致无法按时偿还房贷的家庭推迟还款期限,并且政府可以通过减免利息、延长还款期限等方式,为这些家庭减轻经济压力,政府可以根据家庭的实际困难情况,适当减免一定比例的房贷利息,或者延长还款期限,让家庭有更多的时间来逐步偿还房贷。

银行调整还款政策

银行作为金融领域的重要参与者,也应当积极履行社会责任,银行可以根据自身的实际情况,灵活调整还款政策,允许因疫情导致无法按时偿还房贷的家庭推迟还款期限,银行可以通过减免利息、延长还款期限等方式,切实减轻家庭的经济压力,银行可以为这些家庭提供一定期限的利息减免优惠,或者延长还款期限,使家庭的还款压力得到有效缓解。

建立房贷延期还款机制

政府和银行可以携手合作,共同建立房贷延期还款机制,允许因疫情导致无法按时偿还房贷的家庭在一定期限内推迟还款,房贷延期还款机制可以由政府和银行共同建立,也可以由政府委托第三方机构来进行管理,在这个机制下,家庭可以在疫情期间暂时缓解还款压力,同时也能够保证银行的资产安全和金融市场的稳定。

推迟还房贷可能带来的问题及解决措施

可能带来的问题

推迟还房贷虽然具有一定的积极意义,但也可能会带来一些潜在的问题,可能会导致银行资金链出现断裂的风险,如果大量家庭推迟还款,银行的资金回收可能会受到影响,进而影响银行的正常运营,还可能会引发房地产市场的恐慌,一些投资者可能会对房地产市场失去信心,从而导致房地产市场的进一步低迷,推迟还房贷还可能会对家庭的信用记录产生一定的影响,如果家庭不能在规定的期限内恢复正常还款,可能会给家庭带来不良的信用记录。

解决措施

为了有效解决推迟还房贷可能带来的问题,政府和银行可以采取以下措施:

加强监管

政府应当加强对银行和金融机构的监管力度,确保银行和金融机构有足够的资金来应对房贷逾期风险,政府可以通过加强对银行资本充足率、拨备覆盖率等指标的监管来实现这一目标,政府可以要求银行提高资本充足率,确保银行有足够的自有资金来应对可能出现的风险,政府还可以加强对银行拨备覆盖率的监管,要求银行按照规定提取足够的准备金,以应对可能出现的损失。

建立风险分担机制

政府和银行可以共同建立风险分担机制,共同承担房贷逾期风险,政府可以通过提供担保、设立风险补偿基金等方式来分担银行的风险,政府可以为银行提供一定比例的担保,当银行出现房贷逾期风险时,政府可以承担一定的赔偿责任,政府还可以设立风险补偿基金,当银行出现房贷逾期损失时,从风险补偿基金中给予一定的补偿,银行也可以通过调整贷款利率、加强风险管理等方式来降低自身的风险,银行可以根据风险状况调整贷款利率,对风险较高的房贷提高利率,以弥补可能出现的风险损失,银行还可以加强对客户信用状况的评估、加强对客户还款情况的跟踪等方式,降低自身的风险。

加强信用管理

政府和银行可以加强对信用记录的管理,确保家庭的信用记录不受影响,政府可以通过建立信用记录数据库、加强对信用记录的监管等方式来实现这一目标,政府可以建立全国统一的信用记录数据库,记录家庭的信用状况和还款情况,政府还可以加强对信用记录的监管,对恶意拖欠房贷的行为进行严厉打击,银行也可以通过加强对客户信用状况的评估、加强对客户还款情况的跟踪等方式,降低自身的风险,银行可以在发放房贷前,对客户的信用状况进行全面评估,确保客户有足够的还款能力,银行还可以加强对客户还款情况的跟踪,及时发现客户的还款异常情况,并采取相应的措施。

疫情对房贷还款产生了巨大的影响,推迟还房贷具有重要的现实意义,政府和银行应当密切合作,采取相关措施,允许因疫情导致无法按时偿还房贷的家庭推迟还款期限,政府和银行还应当加强监管,建立风险分担机制,加强信用管理,确保房贷市场的稳定和健康发展,才能在疫情的冲击下,保障人民群众的切身利益,维护经济社会的稳定和发展。

京公网安备冀ICP备16010335号-1号

京公网安备冀ICP备16010335号-1号 京ICP备11000001号

京ICP备11000001号